【保存版】資産額別・富の階段を登る投資戦略!『THE WEALTH LADDER』

「投資を始めたいけど、何から手をつければいいかわからない」

「今の自分の資産額で、本当にこの運用方法で合っているの?」

そんな悩みを抱えていませんか?

「入院している人」「運動初心者の人」「バリバリ筋トレをしている人」が取るべきトレーニング方法が違うのと同様に、実は、「100万円持っている人」「5000万円持っている人」と「1億円持っている人」では、取るべき戦略は根本的に異なります

今回解説するのは、投資の名著『Just Keep Buying』の著者ニック・マジューリ氏の新刊**『THE WEALTH LADDER(富の階段)』**の内容ですよ

この本は、単なる「手法(戦術)」ではなく、人生のフェーズに合わせた「大局的な方針(戦略)」を教えてくれる一冊です

この記事を読めば、あなたが今どの段階にいて、次に何をすべきかが明確になります

来年自分がとるべき行動の指標となればいいかなぁと思って今回の記事を鼻歌歌いながら書いてみたので正月休みで暇していると思うのでぜひ熟読してみてください

興味を持ってくれたら今回の参考文献も購入してみることをお勧めいたします^^

それじゃ今回も「いくぞ!」

目次

- 富の定義は「年収」「名声」「力」ではなく「純資産」

- 【全6段階】富の階段とレベル別・攻略戦略

- お金を使えない病を治す「0.01%ルール」

- 真の豊かさを構成する「4つの富」

- まとめ:自分の「現在地」に合った戦略を

富の定義は「年収」「名声」「力」ではなく「純資産」

まず大前提として、本書における「富」とは、社会的な地位や年収のことではありません

「純資産(ネットワース)」で定義されます

純資産 = 総資産(現金・金融資産・不動産など) - 総負債(住宅ローン・カードローンなど)

高収入であっても支出が多ければ、純資産は増えません

すべての経済活動は、最終的にこの「純資産の最大化」と、それによって得られる「自由の獲得」に向かうべきだと著者は説いています

純資産こそがあなたを「労働」から解放し、「自由」をもたらす唯一のガソリンだからです

【全6段階】富の階段とレベル別・攻略戦略

出典「Amazon」

今回の『THE WEALTH LADDER』の1番の面白ポイントがここの部分ですよ

ニック・マジウリ氏は、純資産の規模に応じて6つのレベルに分け、それぞれに最適な戦略を提示しています

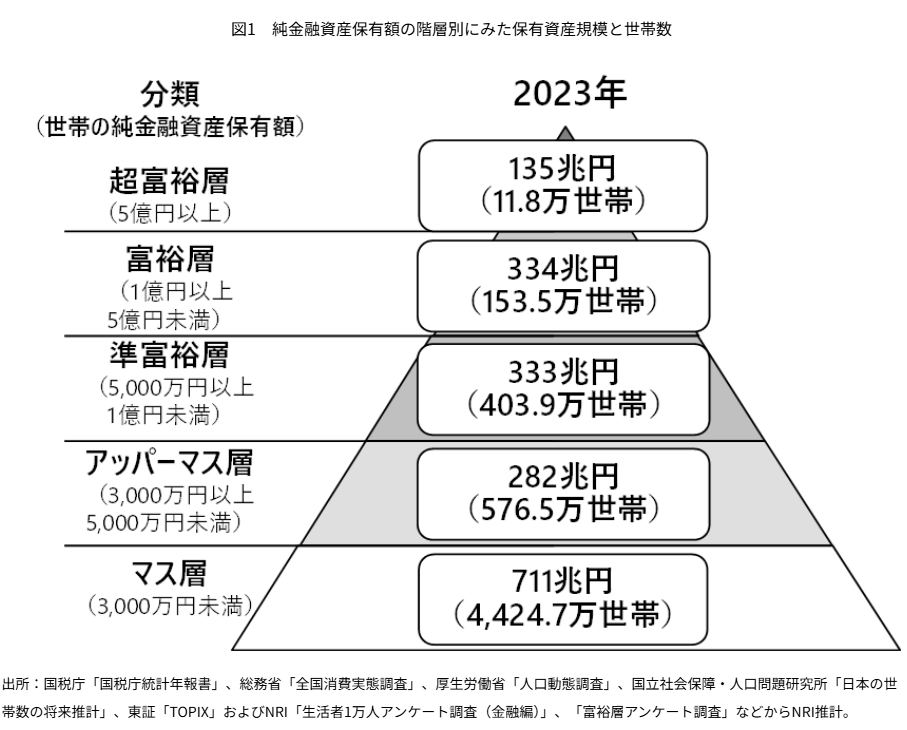

アメリカでは6つのレベルに分けるらしいけど・・・

ちなみに参考までに日本の金持ちピラミッドはこちら

ほとんどはマス層なんよねぇ・・・

レベル1:生存戦略(純資産 150万円未満)

ここが資産形成の一丁目一番地です

「まずは生き残れ。投資はそれからだ」

いくらNISAがいいからってこの段階で個別株やFXに手を出すのは自殺行為です

投資なんてしてる場合じゃない!

筆者がNISAを万人には勧めていない理由はこちら

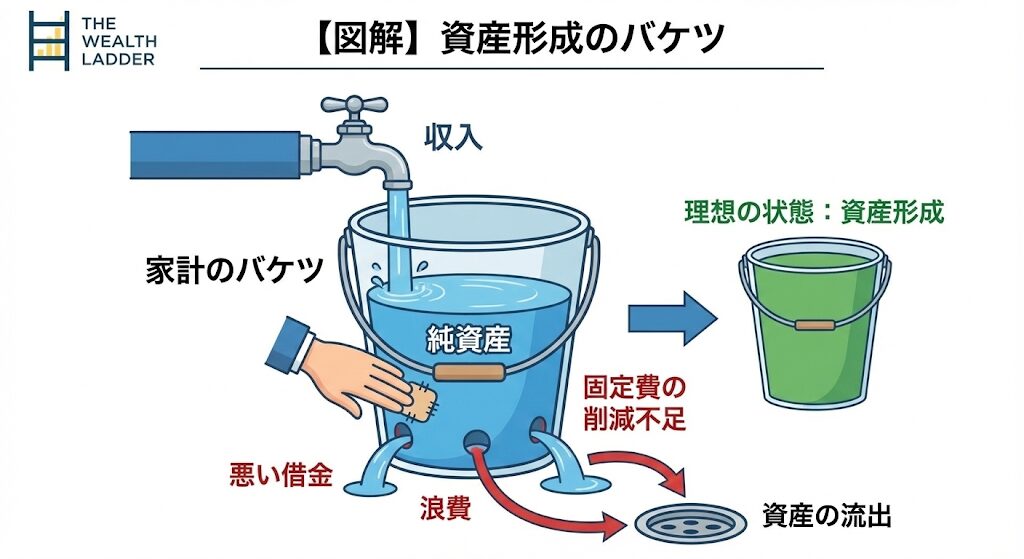

この段階は「経済的サバイバルモード」であり、外部ショック(病気や失業)に対して非常に脆弱です

- 獲得できる自由: 特になし(生き残ることが優先)

- 主要戦略: 「出血を止めること」であり、投資のリターンを考える前に、家計を整える必要があります

- 具体的なアクション:

- 1ヶ月分の生活費(現金バッファー)を確保する

- リボ払いや消費者金融などの「悪い借金」を完済する

- 徹底した支出管理でマイナスをゼロにする

徹底した無駄の削除の記事(これ読んどけば月5万は浮く)

学長の本の貯める力もこちらに書いてあるよ!

レベル2:教育&スキル戦略(純資産 150万〜1,500万円)

「最強の投資先は、鏡の中にいる」って言葉を知ってるかい?

それはつまり、S&P500の7%のリターンを狙うより、自分の年収を10%上げる方が、この段階では遥かに効率的だってことですよ

生活防衛資金が確保され、少し余裕が出てきた段階です

- 獲得できる自由: 「食料品の自由」(スーパーで価格を見ずに健康的な食材を選べる)

- 主要戦略: 「人的資本への集中投資」

- 具体的なアクション:

- 金融資産(S&P500など)の利回りは年利7%程度ですが、スキルアップによる年収増はそれ以上のリターンをもたらします

- 「得意・興味・市場価値」が重なる「生きがい」の領域でキャリアを磨きましょう

レベル3:投資戦略(純資産 1,500万〜1.5億円)

多くのビジネスパーソンが長く滞在する「退屈な中間層」のフェーズです

「JKB(Just Keep Buying)の黄金期」ここで主役が「働く自分」から「働くお金」へとシフトします

しっかりこれ読んでね^^

- 獲得できる自由: 「レストランの自由」(メニューの(価格)を見ずに注文できる)

- 主要戦略: 「JKB(Just Keep Buying)」の実践(人的資本からの余剰キャッシュフローを金融資本へ機械的に移す。「複利効果の最大化」)

- 具体的なアクション:

- 市場のタイミングを図らず、淡々と金融資産(株式・債券・不動産)へ資産を移し続ける(最初の10年が大事)

- 最大の敵は「見栄」です。エゴとの戦いとなる。 隣のミリオネアを真似して高級車を買うと、階段を登るスピードが極端に落ちます(調子に乗るから気をつける)

レベル4:企業戦略(純資産 1.5億〜15億円)

いよいよ「ミリオネア」の領域です

労働収入の限界(税金と時間の壁)に直面します

- 獲得できる自由: 「旅行の自由」(ファーストクラスや高級リゾートを自由に利用できる)

- 主要戦略: 「ビジネスオーナーへの転身」と「エクイティ(持分)の保有」

- 具体的なアクション:

- 自らの時間を切り売りする働き方から脱却し、成長するビジネスの持ち分を持つ(起業、エンジェル投資など)

- 「労働力・資本・コンテンツ・コード(プログラム)」の4つのレバレッジを駆使します

レベル5・6:規模拡大と資産防衛(純資産 15億円以上)

ここからは超富裕層の世界です

一般の人はまず関係ないですが・・・まぁいいでしょう

こんな世界もあるんだなぁ・・・くらいの感じで見てみましょう

- レベル5(15億〜150億円): 組織の力で資産を増やす。獲得できるのは「住居の自由」

- レベル6(150億円以上): 増やすより「守る」「どう使うか」が課題。社会的な影響力を行使する自由を得る

お金を使えない病を治す「0.01%ルール」

資産形成が進んでも、多くの人が「お金を使うことへの罪悪感」に悩まされます

筆者自身はお金を使うことへの罪悪感は全くないのですが、自分の基準に合わないものや無駄なものにお金を使うことを激しく嫌う傾向にあります

- お金を生んでくれるもの

- 価値の福利が働くもの(思い出とかね)

- 時間を買えるもの

- 機能が優れているもの

これらには惜しみなくお金を使う

本当のお金の使い方を知っているとでも言いましょうか(笑)

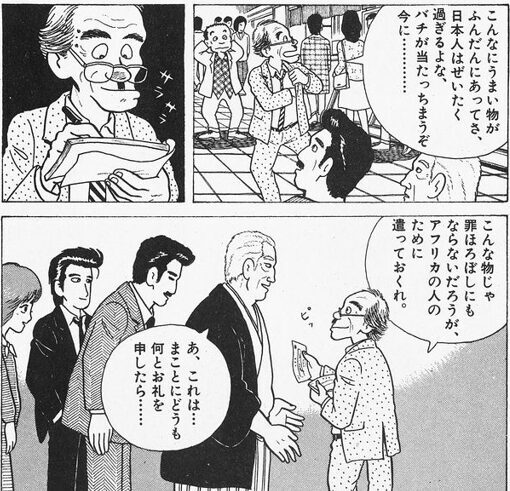

「料理の金を寄付したらいいやん」ってのはごもっともだ

出典「美味しんぼ」雁屋哲 花咲アキラ

出典「美味しんぼ」雁屋哲 花咲アキラ

こんなふうなお金の使い方をしたいもんだ・・・

話はそれましたが・・・

お金使えない病についてでしたね

それを解消する魔法のルールが「0.01%ルール」です

ルール内容

「純資産の0.01%(1万分の1)以下の支出なら、迷わず・罪悪感なしに使って良い」

なぜ0.01%なのか?

有名な「4%ルール(年間4%なら取り崩しても資産が枯渇しない)」を365日で割ると、1日あたり約0.01%になります

つまり、資産が寝ている間に稼いでくれる利益の範囲内なので、元本は全く減りません(サイコー)

| 純資産額 | 0.01%の金額 | 使えるものの例 |

| 150万円 | 150円 | コンビニのコーヒー |

| 1,500万円 | 1,500円 | カフェランチ、書籍 |

| 1億5,000万円 | 15,000円 | 友人とのディナー、タクシー移動 |

| 15億円 | 150,000円 | 高級ホテル宿泊、ブランド品 |

このルールの真の目的は、「意思決定コストの削減」です

少額の買い物で悩むエネルギーを節約し、より重要なキャリアや投資判断にリソースを集中させることができます

人間の1日に考えられる回数は限られていますから無駄な事に脳のリソースを使わないようにしよう

この人もいつもパーカーと短パンとクロックスで同じ格好^^

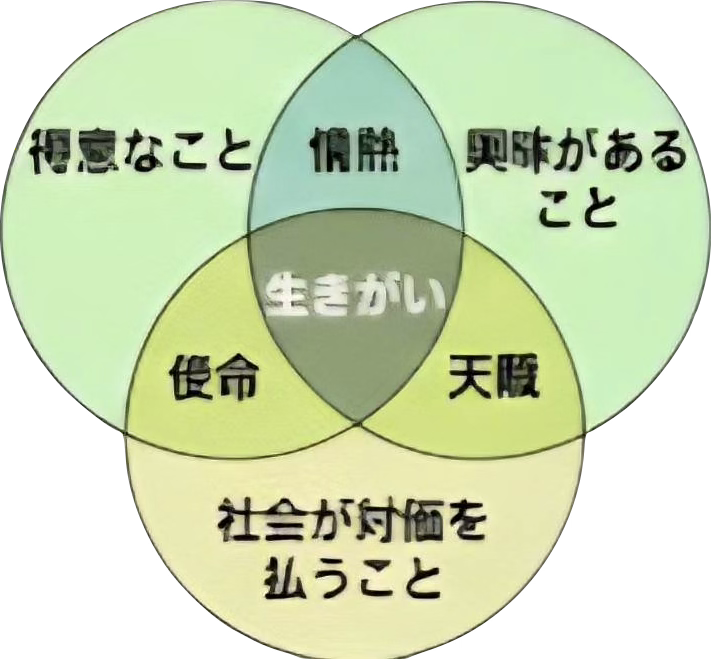

真の豊かさを構成する「4つの富」

最後にお伝えしたいのは、お金はあくまで人生を豊かにするための「手段」であるということです

著者は、富を料理における「塩」に例えています(これが非常に言い得て妙なのだ)

- 適切な量は素材(人生)の味を引き立てる。

- しかし、塩そのものを食べても美味しくない。

- 入れすぎると料理(人生)を台無しにする。

真の成功には、以下の4つのバランスが不可欠です

- 金銭的な富: 選択肢を広げるツール(純資産)

- 社会的な富: 家族、友人、コミュニティとの繋がり

- 精神的な富: 知的好奇心、心の安定、人生の目的

- 身体的な富: 健康と自由な時間。(一度失うとお金では買い戻せない最重要項目だから筋トレしろよ)

「孤独な大富豪は、この基準では貧乏である」という著者の言葉は、FIREを目指すすべての人への警告であると痛感した

ここでも老後に必要なもの「お金(金銭的な富)」「友達(社会的な富&精神的な富)」「筋肉(身体的な富)」という結果になりましたな

これにも書いてあるよ^^

まとめ:自分の「現在地」に合った戦略を

富の階段は直線ではなく、階段状になっています

踊り場もあれば、急な勾配もあります

「富の階段」を登るには、今の自分に不必要な戦略を「捨てる」勇気が必要です

- レベル1・2の方: まずは「自分」を磨き、入金力を高める

- レベル3の方: 誘惑に負けず、ひたすら「買い続ける(JKB)」

- レベル4以上の方: レバレッジを意識し、仕組みを作る

あなたの今の資産額はいくらですか?

まずは自分の立ち位置を客観的に把握し、身の丈に合った、しかし確実に一歩上へ進むための戦略を実行していきましょう!

今すぐやるべきことリスト:

- 自分の純資産を1円単位で計算する

- この記事の表から、自分のレベルを特定する

- **[THE WEALTH LADDER(本)]**を読み、戦略を血肉にする

- レベルに合った[具体的なアクション:証券口座開設/スキル習得]を開始する

That’s all I want to say today

I love you for reading till the end

それじゃ・・・

書いてる人

著者近影

広島県の福山で筆者は国家資格である柔道整復師として身体の不調や痛みの原因を根本治癒させるために、今まで数万人の患者さんの治療を行なってきました。そんな中、筋肉やトレーニングだけでなく、栄養や生活習慣の面からも改善しないと根本治癒できないと考え研究を行っています。「運動・休養・栄養」の3つの柱で患者さんの生活の質の向上を考え治療活動中です。海原雄山・北大路魯山人と並ぶ自他ともに認める美食家。

いろいろなことを知るのは良いですが、人生は情報ではなく、体験が大切なので、ネット情報や動画を見て、無駄な時間を過さないように。失敗してもいいのでいろいろな経験をしておきましょう・・・

Follow me!